一分彩app 广发宏不雅:全球叙事切换:草木皆兵如故未雨贪图?

发布日期:2026-02-06 16:25 点击次数:56

起首:郭磊宏不雅茶座

内容

第一,全球叙事切换:草木皆兵如故未雨贪图?

2025年全球宏不雅面有五大核心宏不雅叙事:好意思元信用弱化、黄金是新一轮货币体系的订价锚、全球产业链供应链重塑、东谈主工智能是新一轮产业链的基础门径、有色金属是AI时间的原油。这一系列叙事带来贵金属、有色金属、新兴市集、AI产业链等钞票的最初弘扬。

2026年1月底,特朗普通知将提名沃什担任下届好意思联储主席,引发了贵金属的剧烈调动。

咱们清楚这一响应背后的逻辑是:好意思国为推动再工业化和AI最初而产生大范围财政赤字,这逻辑上一则带来好意思元信用下降;二则需要好意思联储通过宽松政策来容纳债务,即所谓的“好意思联储看跌期权”(Fed Put),于是市集订价对冲好意思元钞票风险(新兴市集)、信用货币受损(贵金属)、新产业和资源品竞争(AI产业链、有色金属)。沃什的政策倾向会让这一链条存在较着的隐忧:市集假定好意思联储是被迫与财政联动,但沃什的理念是货币是货币、财政是财政,货币要有货币顺序、财政要有财政顺序。沃什见地缩表,不再主动压低收益率来匡助政府低价假贷,这在逻辑上有助于重塑好意思元信用,并会进一步动摇贵金属在本轮的订价基础。

从上述分析来看,若是沃什的框架简略完好意思推动,逻辑上对五大核心叙事的叙事一(好意思元信用)、叙事二(黄金订价锚)产生径直影响。

但叙事三至叙事五当今还莫得显耀裂痕。从冬季达沃斯的焦点来看(见《从达沃斯论坛看全球经济的存眷焦点》),主要经济体均对贸易环境充满忧虑,全球供应链多元化仍是短期趋势;主要经济体均比拟存眷能源、资源、AI的自主化。并且就好意思联储新主席沃什的政策框架来说,他是“出产力繁茂”的信奉者,即AI带来的工作出产率提高不错引颈好意思国经济走向无通胀的高增长,这一政策倾向会对叙事四、叙事五变成一定复古。

是以对于本轮全球叙事,当今仍处于咱们年度敷陈《经济温差减轻,钞票叙事不竭》的框架之内,叙事将迟缓不竭,但尚未透顶逆转。叙事逆转的三种情形(要道前提证伪、新叙事取代、象征性的事件顶峰或泡沫碎裂)当今尚未变成。

不外从未雨贪图的角度,需要存眷将来可能松动其他叙事的其他萍踪:

一是尽管全球新产业会增多有色金属使用,但短期内仍将在偏低的量级。全球有色金属订价弹性的一个要紧附加因素是好意思国关税带来的贸易诬蔑,COMEX库存高增。好意思国商务部针对精好意思铜的232条目拜谒敷陈仍有一定省略情趣;即便最终详情关税可能也会有预期达成的逻辑。

二是好意思国AI投资的钞票久期问题。19世纪的铁路投资、上世纪90年代末的光纤投资便是典型案例。光纤押注的是互联网流量指数级的增长,过后评释最终是简略实现的,但投资期限的错位带来了较严重过剩。相对于铁路和光纤,AI投资的折旧显耀更快,对贸易模式连续的要紧性会更强。但后者不仅取决于本领划定,还取决于经济划定。

第二,全球钞票集体高波动、夏普普降。金银盈亏同源,“远期叙事松动+近端流动性预期趋紧”引发杠杆与投契资金抛售,持仓利润被“波动率税”侵蚀。全球债市多空均衡,日元升波。好意思股聚焦财报指引与估值订价。A股科技资源回调、价值红利回温。

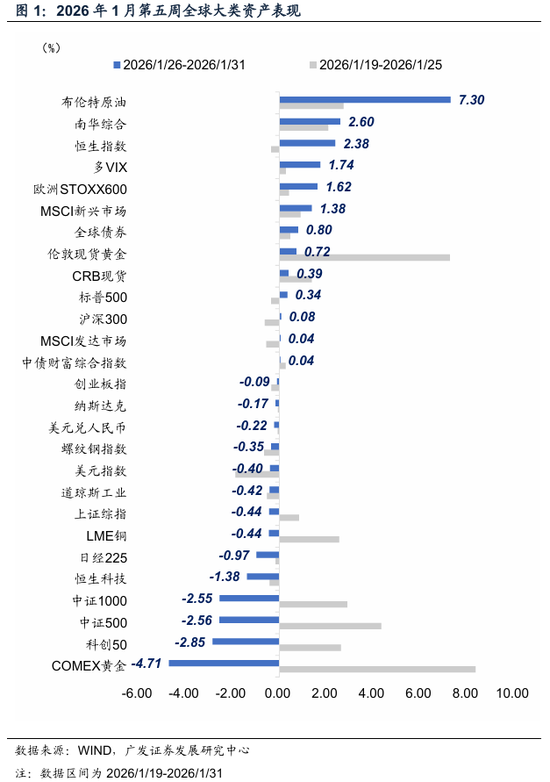

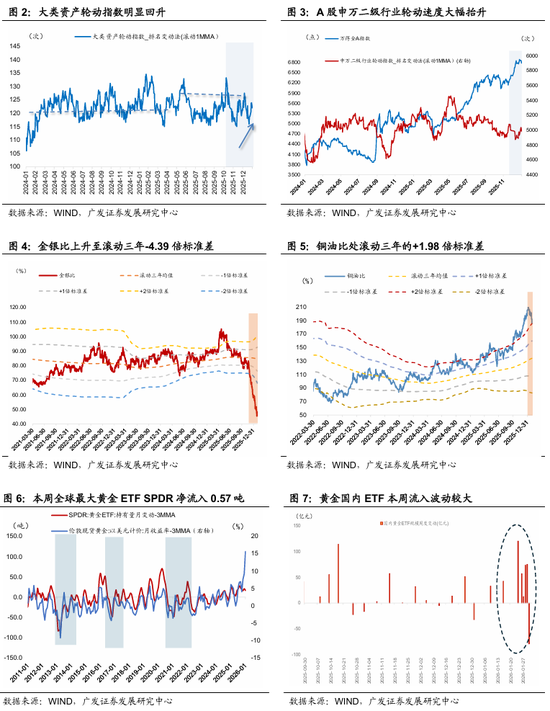

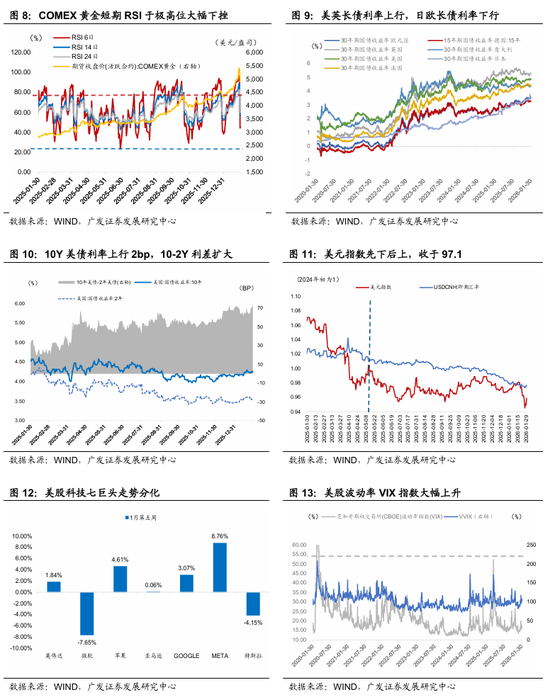

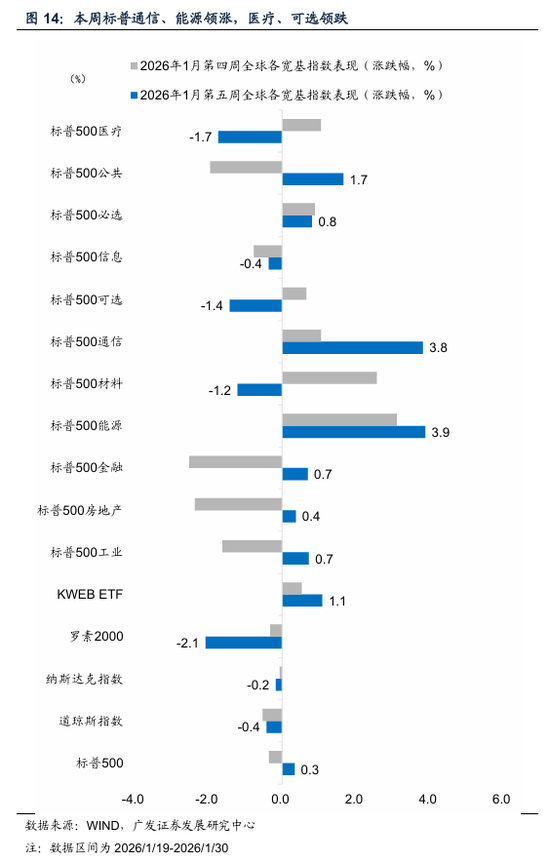

一是全球股市双边涟漪。好意思股聚焦财报与估值订价,欧日聚焦国内务策与外围关税订价。金银叙事松动小幅波及好意思股。咱们编制的大类钞票轮动指数周均变动频次至123次(上周为118次)。MSCI发达市集涨跌收平(0.04%)、新兴市集小幅高涨1.38%。好意思股三大指走势分化,盈利敷陈与科技股本人赔率仍主导订价,好意思联储主席提名事件冲击影响慈悲。标普先扬后抑、全周涨0.34%,纳指冲高回落、收跌0.17%,谈指回落0.42%。标普500波动率大幅上升,VIX收于17.44%;VVIX收于108.18。股市情感趋于审慎,但未较着Risk off,标普500恐贪指数跌至怯生生区间-49.3(上周为50)。标普行业中,受益于原油高涨的能源(3.9%)与因Meta Platforms大涨拉动的通讯(3.8%)板块领涨,医疗(-1.7%)、可选(-1.4%)板块领跌,材料板块因周五金银回调而下落较着。罗素2000指数(小盘股)下落2.1%,在宽基中最为落伍。科技股里面分化仍较着,META、苹果领涨,折柳录得8.76%、4.61%,拉动好意思股科技七姐妹指数高涨0.88%,费城半导体指数因好意思光科技等存储板块带动,而高涨0.51%。

欧股日股一样波动加重,欧盟与印度达成“终极贸易协定”,德国DAX指数周跌1.50%,英国富时100周涨0.79%。日元上半周急升冲击出口企业,出口推敲权重股濒临止盈抛压,高市政府救济率下滑,日元钞票信心收缩,日经225周跌0.97%。

二是金银巨震,有色联动,油价受干扰较轻,近端流动性预期边缘趋紧、远期叙事松动与高拥挤高杠杆仓位扭转共振,开释金银大量抛压。

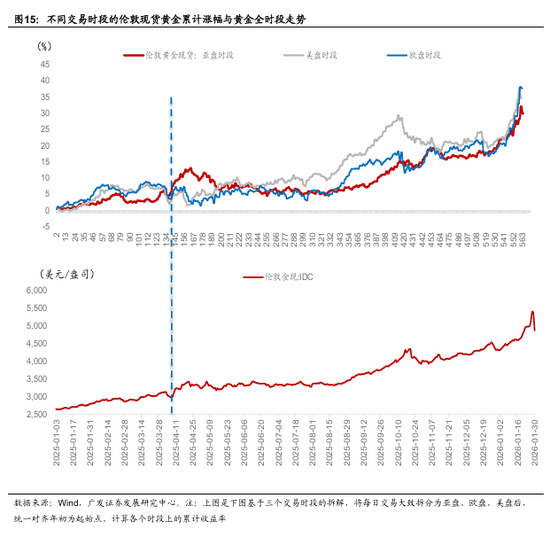

原油领涨大类钞票,商品轮动与高赔率,以及需求端在印度扩大采购下获取结构性复古,布伦特原油期货(活跃合约)周涨7.3 %。金银跳水,在好意思联储主席提名引发的叙事松动后大幅回吐前期涨幅,伦敦金现周五大幅下落至4981.85好意思元/盎司,全周收涨0.7%;伦敦银现亦冲高后大幅下挫,周涨4.2%;但两者开年以来仍录得超10%的涨幅,止盈压力仍存在空间。比价视角下,金银同步下落历程中,金银比督察在50以下。本领视角下,COMEX黄金短期RSI自极高位大幅下挫。黄金隐波升至44.08%,仅次于2020年3月高点。资金需求方面,散户周五随从减仓,但幅度不大,市集短期大幅跳水仍与杠杆资金拆仓与量化策略逆转推敲。国内黄金ETF周五单日流出79.49亿元,全周仍净流入139.47亿元(上周为净流入120.51亿元)。全球最大黄金ETF SPDR净流入0.57吨。跨市集方面,沪金仍存在偏厚溢价,全周涨4.8%。最新沪金溢价倒算黄金购买力平价升至7.2670,高于USDCNH的6.9589水平。

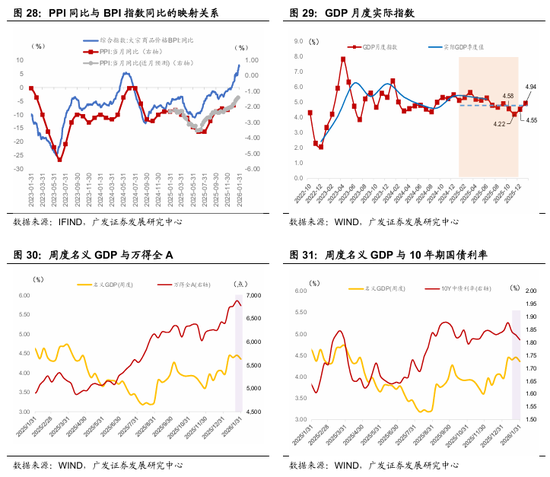

需求淡季下,铜价受宏不雅情感牵引冲高涟漪,伦铜LME3个月期货录得-0.4%,均价13196好意思元/吨;纽约期铜活跃合约收跌0.4%,沪铜存在较厚溢价,周涨3.5%。而国内订价商品弘扬更积极,BPI指数上扬1.48%,螺纹钢期货、南华工业品指数、南华空洞指数录得0.4%、1.4%、2.6%。

三是全球债市在多空交汇中走势“均衡”,贵金属回调责怪风偏、提高债券诱惑力;缩表与流动性预期趋紧、好意思元反弹利空长债,最终好意思日债券利率趋稳;日元波动加重,套息性价比持续下降。中国10年期国债收益率小幅下行至1.81%。

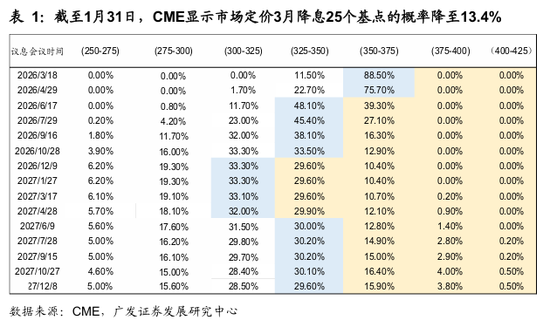

彭博全球债券指数(LEGATRUU Index)周涨0.8%。日长债JGB趋稳。日本30年、20年期国债收益率折柳下行3.8BP、1.4BP,10年期收益率上行1.8BP,收益率弧线趋平。欧元区、意、法、德超长债折柳下行0.3BP、1.2BP、2.2BP、2.0BP,仅有英国30年期超长债利率上行2.2BP。好意思债利率受新任好意思联储主席提名影响冲高回落,全周10年期好意思债利率上行2BP,收于4.26%。好意思债市集的 VIX指数——好意思债MOVE隐含波动先下后上至59.2%。限定1月31日,CME傲气市集订价3月降息25个基点的概率降至13.4%,较1月24日预测下降1.5%。受沃什缩表预期影响,好意思债期限溢价较着回升,10Y-2Y期限利差扩大至74BP。

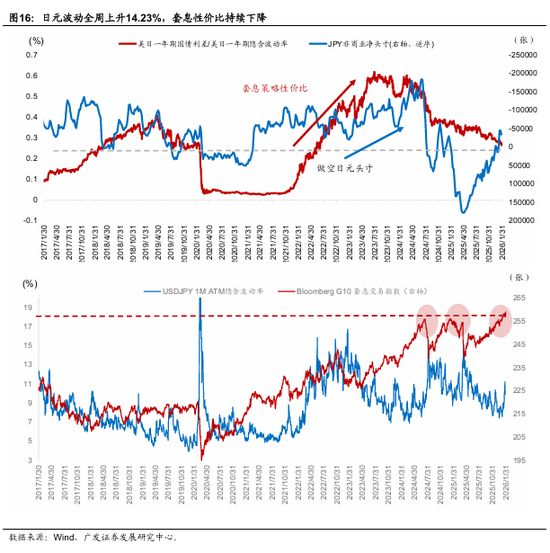

{jz:field.toptypename/}好意思元指数先下后上,周五单日高涨1%,转头97.1,好意思元兑欧元下行0.2%。受好意思日将剿袭干涉汇率预期影响(长入汇率询价),日元在上半周快速拉升至152一线,后在好意思元走强压力下小幅贬值,好意思元兑日元全周下行0.61%,收于154.8。本周日元波动先升后降,全周上升14.23%,套息性价比持续下降,1月下旬以来三周日元投契净头寸(多-空)累计增多12.4万张,全球套拒却易行动指数小幅回落伍仍督察在259.0高位。

东谈主民币汇率离岸与在岸呈现分化,USDCNH周涨0.15%至6.9589,而USDCNY周跌0.22%至6.9486。

四是中国钞票先扬后抑,A股港股与境外中概股均在周五单日较着调动。A股宽度下降,轮动速率与波动率同步显耀抬升,成长与资源双边涟漪。Risk off下红利价值回温。

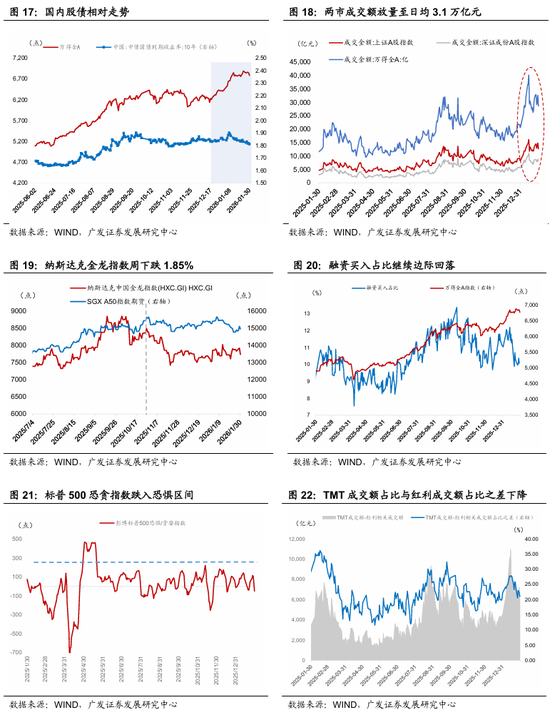

万得全A指数涟漪下落1.59%,周五显耀调动。10年国债利率下行1.86BP至1.81%。风偏冲击复古股债跷跷板督察。其余中国钞票一样先扬后抑,周五单日跌幅均逾2%,但全周来看,港股恒指、国企指数仍收涨2.4%、1.7%,而恒科收跌1.4%。纳斯达克金龙指数周下落1.85%;而与上证50高度推敲的富时中国A50指数期货周涨1.24%。

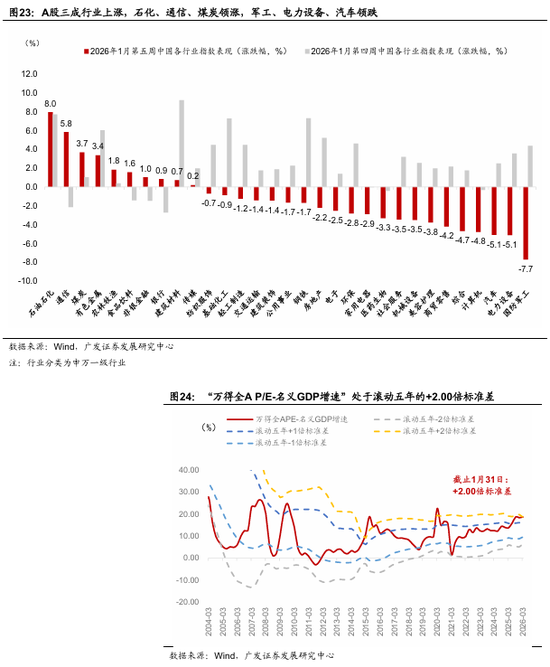

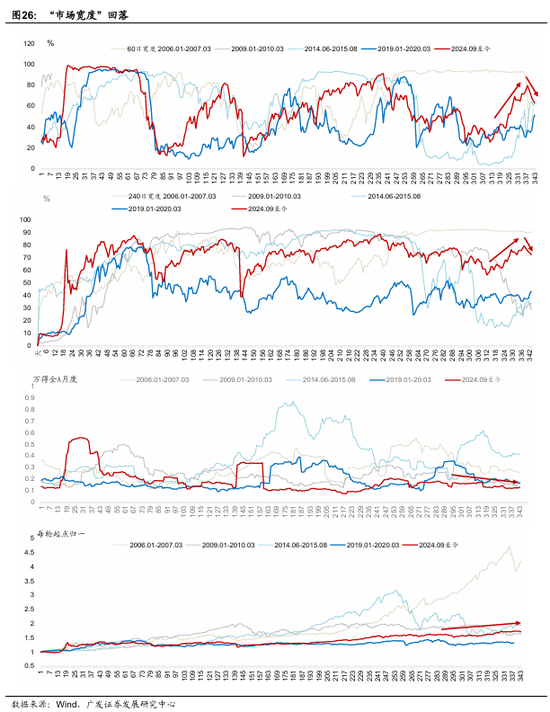

全A估值偏离度暂缓上行,估值“天花板”阐扬订价影响。限定1月30日,万得全A市盈率收于23.34倍;“万得全A P/E-形态GDP增速”处于滚动五年的+2.0倍圭臬差(前两周为+2.01倍、+1.98倍)。若形态增速将来升至5.0%~5.5%之间,现时全A估值对应偏离度转头至+1.87倍、+1.71倍圭臬差。历史+2倍圭臬差为估值料理的极致位。总量“降温”延续,市集放量下落,市集宽度大幅下降,鸠集度提高,轮动速率大幅抬升,波动进一步攀升,股债波动比再度拉大。

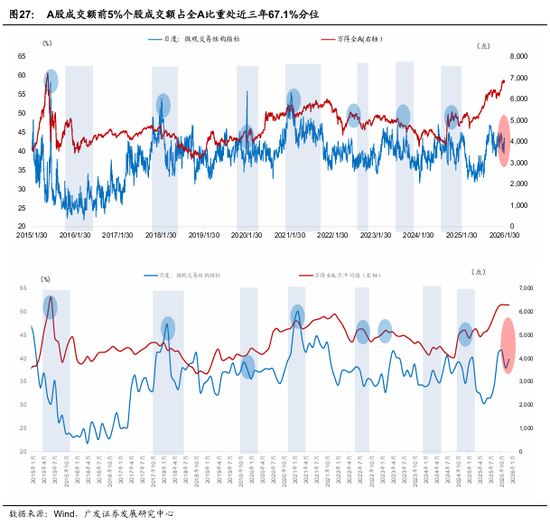

A股两市成交额有所上升,放量至日均3.1万亿元,周环比9.44%。融资买入占比陆续边缘回落,收于9.61%。全A指数要素股中各要素股超过股票本人20日均线的占比降至43.63%支配(上周为82.20%);超60日、240日均线占比亦较着下降,至62.92%、72.16%水平(上周为79.87%、79.35%)。A股成交额前5%的个股成交额占一王人A股比重上升至42.00%(上周为40.42%),处于67.1%历史分位。咱们编制的申万二级行业轮动速率大幅抬升,周均变动频次至5010次(上周为4933次)。

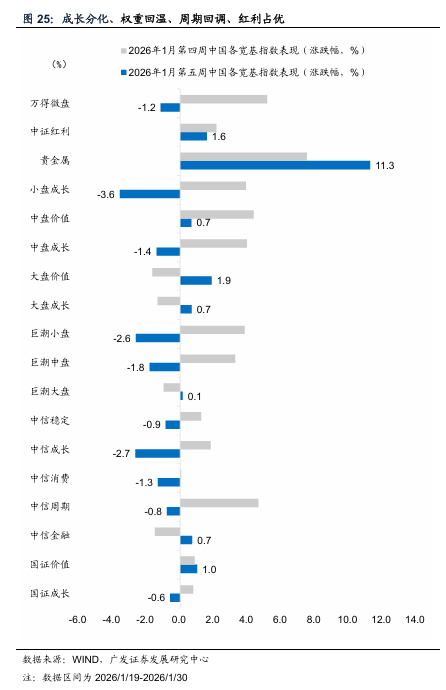

与此同期,万得全A波动率陆续保持高位,滚动1月的现实波动率(HV)升至12.8%(上周为11.8%)。股债年化波动率比值维升至13.1倍。行业立场随从全球叙事波动而切换迹象浮现,价值优于成长,三成申万一级行业录得高涨。科技成长区间涟漪、有色贵金属双边波动,红利存眷度回升。沪深300、上证50折柳收涨0.1%、1.1%。国证成长、价值,折柳录得-0.6%、1.0%。中信立场中金融最强,成长最弱,折柳录得0.7%、-2.7%。周期、销耗折柳回调0.8%、1.3%。贵金属板块先扬后抑,仍收涨11.3%。中证红利收涨1.6 %。TMT与红利的成交占比之差降至0.05倍圭臬差(上周为0.51倍)。创业板指较科创50更显韧性,两者折柳录得-0.1%与-2.9%。石油石化、通讯、煤炭领涨,折柳录得8.0%、5.8%、3.7%;国防军工、电力开垦、汽车领跌,折柳录得-7.7%、-5.1%、-5.1%。

第三,国际方面,一是好意思联储1月议息会议保持联邦基金利率不变,这是自2025年9月重启降息后的第一次暂停;二是特朗普通知将提名沃什担任下届好意思联储主席;三是12月好意思国PPI环比+0.5%、核心PPI环比+0.7%,均高于市集预期,但与核心PCE直推敲的分项本稳妥预期,Cleveland Fed预期12月PCE和核心PCE同比保持巩固。

一是1月30日,特朗普通知他将提名沃什担任下届好意思联储主席,接替鲍威尔,鲍威尔动作主席的任期将于 5 月届满,参见《沃什时间前瞻:好意思联储政策框架的三个转向》。

沃什的资格组合绝酌定样化。沃什兼具华尔街并购教训(摩根士丹利推论董事)、白宫政策制定配景(小布什时刻国度经济委员会)以及好意思联储危境实战经历(2008年金融危境期间担任联储与华尔街首席鸠集东谈主、G20代表)。2011年他因反对QE2离职,合计大范围购债将诬蔑市集并埋下通胀隐患。即他既熟悉市集运作,又对止境规货币政策持本能的警惕。

在对经济与通胀框架的清楚上,沃什是典型的供给家数,合计好意思国经济增长受抑的根源在于成本建树低效和监管僵化,而非总需求不及。他确信AI正在驱动一场出产率改进,好意思联储低估了经济的潜在增长率。在通胀问题上,他的立场显豁,即“通胀是一种采用“,好意思联储负有主要包袱,不应将其烦恼于供应链或地缘冲击。这意味着若关税推高物价,他的响应函数更可能是收紧而非不雅望,与鲍威尔时刻的“暂时性通胀“叙事变成对照。

尽管历史表态偏鹰,但沃什的降息逻辑是适合供给而非刺激需求,若AI提高潜在产出,则低利率无谓然引发通胀,这与特朗普责怪融资成本的诉求契合。在操作层面,他见地加速缩表、裁汰钞票组合久期,并品评现时政策疏通过度透明,点阵图可能被取消或弱化。

二是好意思联储1月议息会议保持联邦基金利率在3.5%-3.75%,这是自2025年9月重启降息后的第一次暂停,参见《好意思联储1月暂停降息的要道信息》。

2026年1月FOMC声明较2025年12月略偏鹰派。一是声明将经济增长定性为“持重”(solid),前次会议表述为“慈悲”(moderate);二是尽管职业增长“督察低位”(remained low),但闲隙率已披泄漏“企稳迹象”(stabilization);三是声明对通胀的形色保持为“有些偏高”(somewhat elevated)。咱们清楚,数据的企稳意味着职业市集下行风险可能依然消退,因此前期风险惩处式的降息不错暂停。

鲍威尔新闻发布会表述中性稍偏鸽,为后续降息留了空间。一是鲍威尔合计将来降息旅途将由逐次会议决定(数据依赖)。背后之意是好意思联储降息周期充公尾,但后续需看到通胀放缓才可能降息;二是鲍威尔对出产力提高保持乐不雅立场,他暗示经济增长持重但职业市集走弱的背后,不错用出产力提高来解释,且他合计这种较高的出产力可能会持续下去;三是鲍威尔合计现阶段利率水平依然处于“中性利率”偏上限的范围内(at the upper end of the range of plausible estimates of neutral),即表面上看也仍有降息空间。值得正式的还有,鲍威尔合计不要过度解读贵金属隐含的宏不雅信息;在面对波及政事压力、执法部拜谒、好意思元以及个东谈主去留的敏锐问题时,鲍威尔屡次使用了“无可见告”这一措辞进行谢绝,并建议下一届好意思联储主席和选举政事划清界限(“Stay out of elected politics”)。

三是12月好意思国PPI环比+0.5%、核心PPI环比+0.7%,折柳高于市集预期的+0.2%,但与核心PCE径直推敲的分项数据基本稳妥预期,基于本次数据,Cleveland Fed对12月PCE和核心PCE同比增速的预期保持巩固。

从结构拆分来看,零卖商和批发商利润率显耀回升(+1.7%)是本次PPI走高的主因,终局商品或服务价钱高涨有限。能源价钱环比下降1.4%、食物价钱下降0.3%,对合座PPI变成负担。值得存眷的是,机票价钱PPI环比高涨2.9%,延续了近期交通输送服务价钱的韧性,但医疗保健分项仅微涨0.1%,对PCE价钱孝顺有限。

基于本次数据,Cleveland联储预测12月好意思国PCE和核心PCE同比增速折柳为2.77%和2.84%,前值折柳为2.77%和2.79%,一分彩即变化不大。总体而言,本次数据开释的信号偏中性。一方面,好意思国通胀粘性仍存,核心PCE同比接近3%的水平意味着好意思联储短期内难以激进降息;另一方面,PPI向PCE的传导并不线性。

第四,高频模子傲气1月临了一周现实端能见度下降,价钱端陆续改善。巨额金属巨震但能源踏实,CPI在猪、油共振中新加价回升,基数压力最大时段正在渡过。由于春节错位,出产环比回落但同比不差。预测1月现实、形态GDP折柳为4.94%、4.48%(2025年12月经回溯调动后为4.55%、4.30%)。

预测2026年1月工增将较12月小幅回升至5.57%。开工率环比多数涟漪下行但同比仍不差,口岸集装箱隐隐量同比增速保持高位。工业出产方面,汽车全钢胎开工、半钢胎开工、沥青开工率同比回升;PTA开工、高炉开工同比变化不大。出口价量韧性,一则中国出口集装箱运价指数好意思西好意思东航路同比回踩1.5%、回升0.2%;朔方国际集装箱运价指数(TCI)(天津-好意思国西岸基本港)同比回踩4.6%;二则TRV中国对好意思集装箱发船数目、吨位量月均同比降幅收窄,折柳为-12.6%、-7.9%(上周为-16.48%、-12.98%)。

一样接头到本年春节效应错位,预测1月社零同比小幅升至1.44%,服务业出产指数为5.21%。乘用车销量数据无较着变化,1月1-18日,天下乘用车市集零卖67.9万辆,同比降幅约30%。地产在春节错位下,30城新址销售周同比上行但信号真义有限,1月全月仍同比为-21.49%,仅较2025年11-12月-33.06%、-26.61%同比降幅收窄。周环比小幅正增,成交面积日均值自16.97万普遍米升至20.97万普遍米。出行处于季节性核心隔邻,十大城市客运量同比督察正增、百城拥挤景况则同比回落。

1月由于春节错位,存在CPI基数走高压力,预测1月CPI环比为0.17%,同比为0.27%。其中1月临了一周油价较着回升、猪价陆续企稳,准核心CPI的环比季节性参考春节一样处于2月中旬的2010、2013、2015、2018、2021年均值,即改善至0.13%。

1月PPI基数走低,预测1月PPI环比0.22%,同比-1.48%。工业品价钱涨多跌少,有色先扬后抑,总体环比仍督察正增,油价韧性高涨,螺纹钢化工慈悲收涨,水泥降幅略有扩大。临了一周PPI周环比自0.12%扩大至0.29%。BPI指数本周环比1.48%,较上周的1.07%小幅扩大。本轮BPI指数自2025年12月20日的883已上行8.3%,同比自-0.11%转正并扩大至7.89%。而基于BPI的转头模子请示1月PPI同比为-1.30%。

平减指数因CPI春节错位基数压力而小幅回踩,预测1月同比或至-0.46%(2025年10-12月折柳为-0.74%、-0.41%、-0.25%)。

第五,税期之后狭义流动性小幅转松;近期市集存眷央行是否会新设货币器具调控货币市集利率,从框架升级看如实存在一定必要性,但仍有待不雅察;相对详情的是央行对隔夜资金利率的存眷度已较着升高,淡化数目喜欢利率调控的政策转型会驱动隔夜资金利率波动迟缓不竭。1月事贷前瞻目的分化,企业部门融资不弱;社融存量增速在政府债与企业债刊行放量等因素复古可能在8.3%-8.5%。

本周狭义流动性变化有限,DR001跟着央行大额净投放MLF、税期往时有所回落,在前四个往翌日波动下行至1.36%,周五进一步降至1.33%;DR007由于跨月相对偏高,五个往翌日都在1.6%隔邻波动。1月空洞来看,DR001核心为1.34%,DR007核心为1.51%,较2025年12月折柳升高了6BP、2BP。

近期市集存眷央行新竖立货币器具的可能性,比如是否会参考好意思联储ON RRP竖立招揽回笼剩余流动性的器具,或是推出隔夜逆回购(OMO)替代7天逆回购动作政策利率。

从逻辑上讲,央行如实存在创设新器具的可能。一是央行在2025年末党委会议上如实建议“丰富货币政策器具箱”;二是2025年货政敷陈运转将DR001与政策利率对标,2026年国新办新闻发布会建议“勾通隔夜利率围绕政策利率隔邻运行”,DR001在迟缓替代DR007成为新的市集基准利率,但当今央行详情的政策利率7DOMO利率在期限上与DR001并不匹配;三是当今有一定利率走廊作用招揽满盈流动性的主要逾额准备金与临时隔夜正回购,前者偏低无法起到骨子性作用,后者由央行主动发起具有一定的信号真义,“临时”的称号也标明这一器具是过渡性阶段性的,推出招揽满盈流动性的新器具在逻辑上亦然成立的。

但从应然到实然存在好多影响变量,上述旅途是否会落地未可知,相对详情的是:(1)央行对于隔夜资金利率的存眷度在突飞猛进;(2)政策转型标的是淡化数目更多阐扬利率调控作用,央行踏实短期资金利率的才协调意愿都会提高,短期资金利率的波动会跟着框架转型而迟缓不竭;(3)新政策器具创设是框架性的变化,对短期政策导向、流动性环境与钞票价钱的骨子性影响有限。

1月社融存量增速预测在8.3%-8.5%。从信贷高频目的看,1月单子利率核心有所回升但斜率弱于往年同期,有部分是受订价基准—同行欠债利率相对偏低影响,在多猛进度上映射了信贷投放情况存在省略情趣;另一前瞻目的BCI企业融资环境指数在1月高开,改善幅度超出以往年份,傲气1月企业部门信贷应不弱。其余融资项,政府债与企业债从wind数据看均有不同进度的改善,信贷总量虽有省略情趣但社融增速应不会太低。

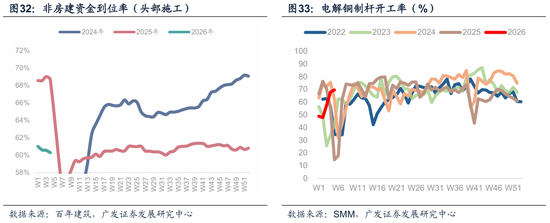

本周资金到位率改善,房建改善幅度大于非房建;本周基建水泥直供量农历同比下降5.06%,但重心工程的推动仍为部分区域提供需求复古,结构正在从“量”的膨胀向“质”与“效”改换。除传统基建外,电力侧开工高频数据弘扬较好。2025年12月财政数据傲气,全球财政开销完成度96.8%,为连年偏低水平;全年开销累计同比1%,低于见地增速4.4%。不外这意味着2026年财政开销具备低基数和结转资金的复古上风。

第六,据百年建筑调研,限定1月27日,样本建筑工地资金到位率为59.68%,周环比上升0.47个百分点。其中,非房建名堂资金到位率为60.64%,周环比上升0.36个百分点;房建名堂资金到位率为54.99%,周环比上升1.04个百分点。百年建筑暗示,本期资金到位率改善,非房建和房建名堂均提高,房建改善幅度大于非房建。本期改善区域鸠集于华东和华南地区,周期内改善幅度较大的施工企业为民营类企业,其次为国企。

本周基建水泥直供量150万吨,环比下降4.17%,农历同比下降5.06%,傲气近期基建鸿沟合座需求有所放缓。但重心工程的持续推动仍为部分区域提供需求复古,百年建筑合计这标明基建投资结构正在从“量”的膨胀向“质”与“效”改换。

除传统基建外,电力侧开工高频数据弘扬较好。电解铜制杆开工率、铝线缆开工率等数据在近期均录得连年同期高位水平(图)。

2025年12月财政数据傲气,一般全球预算收入当月同比-25.0%,主因高基数效应,全年收入完成度98.3%。一般全球预算开销当月同比-1.8%,延续了四季度以来的开销较弱态势,全年开销完成度96.8%,为连年较低水平。

第七,本周围绕促进职业和销耗的推敲政策密集推出。职业方面,东谈主社部建议后续将“推出重心行业职业救济举措,出台应酬东谈主工智能影响促职业文献”,制定《新职业形态工作者基本职权保险办法》、《超龄工作者基本职权保险暂行规矩》,改进《员工带薪年放假条例》,完善最低工资圭臬调动机制等。服务销耗方面,国务院印发《加速栽培服务销耗新增长点责任决策》,针对交通、家政、蚁集视听、旅居、汽车后市集、入境销耗、献技、体育赛事、情感式体验式服务等重心折务销耗鸿沟建议12条政策举措。

1月27日,东谈主社部举行新闻发布会,下一步责任安排方面,(1)将实施稳岗扩容提质步履,推出重心行业职业救济举措,出台应酬东谈主工智能影响促职业文献;(2)制定《新职业形态工作者基本职权保险办法》,进一步明确新职业形态工作基准和企业工作保护包袱;(3)出台《超龄工作者基本职权保险暂行规矩》;(4)完善最低工资圭臬调动机制,勾通企业构建手段导向的工资分派轨制;(5)推动改进《员工带薪年放假条例》,促进落实员工带薪年放假轨制。[1]

国务院办公厅印发《加速栽培服务销耗新增长点责任决策》[2],具体从引发重心鸿沟发展活力、栽培后劲鸿沟发展动能、加强救济保险三方面建议12条政策举措。决操办出了交通(铁路与旅游交融、游轮销耗、游艇销耗等)、家政、蚁集视听、旅居、汽车后市集(汽车改装、房车露营、小袖珍客车租借、自驾游等)、入境销耗、献技服务、体育赛事服务、情感式体验式服务等重心折务销耗鸿沟。

1月29日,文旅部启动2026年天下春节文化和旅游销耗月,销耗月将持续至3月初,各地将围绕年俗、献技、展览、冰雪游、避寒游、亲子游等热门,举办约3万场次文旅销耗行动,披发超3.6亿元销耗券等销耗补贴,推外出票减免、票根联动优惠、跨区域文旅优惠等举措。[3]四川在春节期间举报最初2400场文旅商体行动,销耗优惠参加将超4000万元,其中包括披发文旅销耗券2000万元、电影销耗券1600万元、免费景区门票10万张。[4]

第八,本周生意社BPI延续回升。工业品方面,外盘贵金属冲高后剧烈回调;氧化镨钕领涨有色板块;内盘聚乙烯、玻璃价钱回升,其余品种涨跌互现;新兴制造业鸿沟则多数收跌,碳酸锂、多晶硅期货价显耀承压,稀土价钱弘扬偏强;销耗品猪肉、生果价钱季节性回温,以ICPI指数为代表的非食物项价钱持稳。

限定1月30日,生意社BPI指数录得956点,较1月23日读数回升1.4%。伊朗地缘政事风险升温,能源指数周环比回升1.6%;多头情感极点拥挤访佛风险偏好回摆,金银价钱冲高后剧烈回调,有色指数呈先扬后抑,周环比高涨6.9%。据生意社价钱监测,2026年第04周(1.26-1.30)巨额商品价钱涨跌榜中有色板块环比上升的商品共15种,其中涨幅5%以上的商品共8种,占该板块被监测商品数的36.4%;涨幅前3的商品折柳为金属钕(11.14%)、氧化镨(10.07%)、氧化钕(9.69%)。

内盘工业品价钱涨跌互现,聚乙烯、玻璃价钱领涨。限定1月30日,环渤海能源煤现货、螺纹、焦煤、玻璃期货价周环比折柳录得0.6%、-1.7%、0.6%、0.9%。限定1月30日,中国水泥价钱指数录得98.52点,周环比回落1.1%(前值-0.9%);中国化工居品价钱指数周环比高涨1.1%(前值1.5%),其中PTA期货价周环比回落0.6%(前值7.1%),聚乙烯期货价周环比回升2.6%(前值1.9%)。

新兴制造业价钱多数收跌。限定1月30日,碳酸锂期货价录得152040元/吨,周环比回落13.3%;六氟磷酸锂价钱、多晶硅期货价周环比折柳录得-1.4%、-5.9%;存储芯片价钱DXI指数升至586350.8点,周环比回升0.7%;中国稀土价钱指数录得260.2点,周环比高涨9.2%。

食物价钱方面,限定1月30日,农业部猪肉平均批发价录得18.61元/千克,周环比回升0.6%。28种重心监测蔬菜平均批发价周环比回落0.9%,6种重心监测生果平均批发价周环比回升0.4%。

非食物项方面,清华大学ICPI总指数1月29日录得100.46点,周环比回升0.01%(前值0.4%)。其中穿着、居住、生存用品服务分项小幅上行,其余分项小幅回落。

第九,政事局集体学习强调阐扬比拟上风对峙稳中求进,推动我国将来产业发展不竭取得新冲突;国办印发《加速栽培服务销耗新增长点责任决策》,建议聚焦九大鸿沟加速栽培服务销耗新动能;证监会谈话会强调全力巩固成本市集稳中向好势头。

[5]1月30日,中共中央政事局就前瞻布局和发展将来产业进行第二十四次集体学习。中共中央总秘书习近平在主办学习时强调,新一轮科技改进和产业变革加速演进,前沿本领不竭涌现,引颈和复古将来产业快速崛起。要站在推动强国建立、民族申诉大业的计谋高度,安身客不雅条件,阐扬比拟上风,对峙稳中求进、梯度栽培,推动我国将来产业发展不竭取得新冲突。习近平强调,将来产业具有前瞻性、计谋性、颠覆性等脾性,需要科学权术、全局统筹。要聚焦“十五五”时刻我国将来产业发展的主攻标的,科学论证本清楚线,提高前沿本领计谋预判才调。要空洞接头国度计谋需求、本领纯熟进度、要素复古条件等因素,因地制宜、错位发展。要强化产业协同,推动将来产业同新兴产业、传统产业瑕瑜分明。

[6]1月29日,国务院办公厅发布《加速栽培服务销耗新增长点责任决策》,建议聚焦交通服务、家政服务、蚁集视听服务、旅居服务、汽车后市集服务、入境销耗6个重心鸿沟,以及献技服务,体育赛事服务,情感式、体验式服务3个后劲鸿沟,加速栽培服务销耗新增长点,促进服务销耗提质惠民,为经济高质料发展提供有劲复古。要优化实施服务业筹划主体贷款贴息政策,勾通金融机构加大对服务销耗新增长点鸿沟筹划主体的信贷投放力度,合理详情贷款利率水平,创新开发特色金融居品和服务。

[7]1月30日,为真切学习贯彻党的二十届四中全会推敲部署和习近平总秘书在省部级主轮番导干部专题研讨班开班式上的要紧言语精神,科学权术“十五五”时刻成本市集发展主要见地、计谋任务和重心举措,证监会党委秘书、主席吴清在北京召开谈话会,与部分境表里上市公司代表真切交流,充分听取意见建议。证监会党委委员、副主席李超参加闲谈。吴清强调,要牢牢围绕防风险、强监管、促高质料发展的责任干线,全力巩固成本市集稳中向好势头,聚焦持续深化成本市集投融资空洞转换、提高轨制包容性适合性,握紧推出深化创业板转换,持续推动科创板转换落实落地,提高再融资轨制便利性、机动性和诱惑力,促进北交所、新三板一体化高质料发展,增强多档次市集掩盖面和发射力,愈加有劲有用救济当代化产业体系建立和新质出产力发展,积极服务“十五五”发展见地和金融强国建立。

风险请示:高频预测模子构建基于历史数据,可能在将来有较大经济冲击或者市集改变时并莫得很强的样本外逾额恶果;中东地缘政事地方升级、国内地产压力短期超预期等。

图表

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹

备案号:

备案号:

一分彩APP官方网站下载