一分彩app下载 国联民生:百年浮千里,商品距离“大牛市”还缺什么?

发布日期:2026-02-06 15:37 点击次数:159

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘潜力主题契机!

起原:川阅寰球宏不雅

本轮商品高涨的“旗头”金银遇到了“滑铁卢”,贵金属乃至背后的商品高涨周期的叙事和逻辑还能连续吗?咱们转头百年以来的历史,从三大结构性角度去看,现时咱们可能还处在比较初期的阶段。

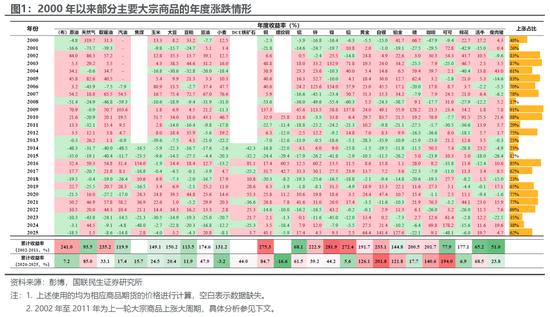

咱们不妨先从最近25年的主要巨额商品的涨跌来脱手。2002年至2011年是现时最近的一次商品高涨大周期(具体的分离参考下文),与其比较,本轮商品的高涨至少咫尺看来存在比较光显的相反(图1):

高涨“广度”不太够。2002年至2011年大部分时候内商品价钱共振高涨更光显(主要巨额商品中高涨比例逾越60%),而最近3年,除了2025年外商品高涨的范围是比较有限的。

从高涨品种数目和涨幅角度看,本轮贵金属价钱的高涨过于“隆起”,而大部分能源、农家具和非有色的金属却是“滞涨”的。

天然,退一步而言,本轮商品高涨周期握续的时候还不够,假以时日是否会有更大的高涨空间?本篇敷陈,咱们从中遥远视角分析一轮商品高涨大周期究竟需要什么条款。

1、商品高涨大周期:涨若干?涨多久?如何涨?

自1850年以来,巨额商品资历了5轮比较光显的高涨周期。如图2,咱们勾通David Jacks公布的内容商品价钱指数,和使用CF滤波后获取的中等长度波动周期(一般是20至70年),识别出1850年以来巨额商品的5轮高涨大周期。

5轮商品周期之间也存在不小的相反。检朴单的平均情况看,5轮高涨周期平均握续约12年,剔除通胀的内容商品指数平均高涨79%(加上平均通胀是125%)。但内容上更复杂:举例,后两轮周期贵金属的阐扬隆起,而前三轮则相对而言能源、工业金属和农家具阐扬更好;再如,发生过宇宙大战的第二、三段周期农家具的阐扬更隆起。那么如何去更细和系统地分析这几轮周期?

2、从大类看商品周期

能源和工业金属可能是商品周期中最“经典”和结识的两个品种。这很好相识,期间、产业改动王人少不了大兴引诱,地缘垂死、往还冲突绕不开军需大涨和供应冲击,能源和金属的高涨在所不免。而这些王人是陪伴几轮高涨周期的蹙迫要素(鄙人一部分咱们会仔细探讨)。

农家具算是比较非常的品种。从更长周期看(>70年),农家具合座的阐扬一般,不如其他几类金钱、致使有点跑输通胀。不外有点两点值得防范:一是农家具并不存在光显的成本参预产出的周期,转头东谈主类历史,即是一部不停措置吃饭问题、农业恶果不停提升的历史,农家具价钱合座是趋势性下降的(图6);二是,大范围的供给冲击是农家具阐扬更出色的蹙迫基础。举例,两次宇宙大战期间农家具阐扬优异:一方面食粮是战时蹙迫的计策物质(需求),另一方面寰球范围内的战火导致农业分娩受到极大干扰。

黄金和白银并不一直是“主角”。早期(前三轮高涨周期)金银阐扬光显不如其他商品,而主要的爆发在最近两轮高涨周期,其中蹙迫原因是早期和货币“深度绑定”,尤其是黄金:19世纪初运转金本位逐渐在主要经济体中扩张和普及,期间有大薄情和两次宇宙大战的冲击,而寰球最终告别金本位(包括布雷顿丛林体系下的金汇兑轨制)要到1970s。而主权货币的信用下千里成为金银的舞台:1970s好意思元脱钩黄金,以及2000s的“大放水”(初期是科网泡沫破裂带来的零落,末期则有寰球金融危急、欧债危急等)

除此除外,从一些蹙迫的商品比价,咱们更能看剖判商品周期背后的驱动要素。当先是现时阛阓比较温和的金银比:大的高涨周期,金银比大部分是下降的,滚球app(中国)官网下载白银的“潜力”更足,不外1970s的高涨周期是个例外,金银比下落受阻的要素其实也算是“污名昭著”:1980年亨特昆仲白银“主宰”爆仓、导致白银握续大跌。

另一个则是金铜比,不错用来估量一场商品高涨大周期的金融“含量”。前三轮周期,实体经济的供需属性更强,金铜比是下降的;1970s年好意思元脱钩黄金+大通胀,重叠石油冲击经济需求,金铜比是上升的;最情理的应该是2002年至2011年,金铜比的变化不错分为两段:2002年至2006年,寰球经济复苏+中国加入WTO后的需求爆发,金铜比下降;2007年至2011年,则是危急+货币超发的干线,次贷危急、寰球金融危急、欧债危急相继而至,寰球主要经济体大宽松。

3、三个中遥远视角:往还、期间和新兴需求

{jz:field.toptypename/}谈到20年以上的长周期,连接需要和一些大叙事关连联,咱们从三个维度脱手:往还、期间和新兴需求。

先从往还提及,冲突和往还一定利多商品吗?咱们觉得可能要分情况看,往还既会冲击供给,也会烧毁需求,是以要区分发生的地区、握续的时候和往还的指标:

当先,宇宙大战级别,供应链全面交加,涉及范围广、军需边界大,对商品连接是利好;

其次,一分彩app关于内战和区域性的往还则不一定。比如早期的南北往还(好意思国内战,1861至1865年),好像越南往还(1955-1975),永劫候的冲突最终导致严重拖累大国需求,商品反而极有可能下落。

临了,大国坚持和关系垂死是不是一定带来商品牛市?不一定,需求很蹙迫。举例1980年至1985年商品的大熊市,恰逢好意思苏冷战关系再行垂死:1979年苏联侵犯阿富汗+1980年大选里根上台,好意思国对苏愈加闭塞、武备竞赛升级,恰逢沃克尔运转执掌的好意思联储进入紧缩周期、好意思国经济出现蚁集零落,而苏联经济也出现严重的停滞。

其次是期间周期。期间周期连接握续时候更长,而且在时候分离上愈加朦拢,咱们参考Carlota Perez在其著述《期间改动与金融成本》中的法度:把1771年以来的历史分离为5次期间改动,暂时莫得斟酌现时的以AI为代表的期间海浪(图14)。每次期间周期一般分离为5个阶段:

爆发阶段:期间爆发,早期家具和产业快速增长和创新,投融资行动升温。

狂热阶段:投融资行动连续活跃,阛阓荒谬茂密,运转光显脱离经济基本面。

转念阶段:连接会出现泡沫破裂、经济零落,新期间运转再行定位,围绕新期间进行轨制退换。

协同阶段:期间扩散,从中枢国度到非中枢国度、况且扩散到其他行业,关于全社会产生深切影响。

熟习阶段:期间空曲折近富裕,行业中以及国度之间的存量博弈光显加多。

要单纯辩认期间周期关于商品的影响并禁绝易。勾通逻辑和历史,期间周期中可能出现商品牛市的是两个阶段:爆发阶段/狂热初期;转念阶段/协同阶段。

爆发阶段/狂热初期的两大秉性:新期间和新经济的思象空间庞杂;连接也会出现新势力对旧步骤的挑战、出现地缘摩擦,比如(2)蒸汽和铁路时间欧洲大陆对英国霸权的挑战;(3)钢铁、电力时间的好意思日崛起(序号参考图14,带括号的数字指代是第几次期间改动,下同)。

转念/协同阶段的两个典型秉性:泡沫破裂好像经济零落带来的商品价钱阶段性低点连接出当今这个时期;期间扩散到新国度、新行业,新的需乞降进取的基本面会带来商品高涨。

临了,新兴需求的出现是商品大牛市的蹙迫推进要素。淌若咱们勾通往还和期间两个维度,新兴需求连接出当今往还前后好像新期间的转型/协同阶段,如图16,咱们不错以铜为例:

1868年至1874年:除了老牌工业国度英国,手脚新兴阛阓的好意思国需求快速增长;

1897年至1917年:好意思国需求逾越英国,成为新的期间中枢国度。

1932年至1947年:大薄情至二战期间,前期是西欧和日本的新兴战备需求,后期则是英好意思等国的需求上升。

1971年至1987年:二战后经济复苏,西欧和日本的快速增长成为需求的蹙迫撑握(战后快速反弹,1960s需求运转越过好意思国,图16)。

2002年至2017年:中国融入寰球重叠期间追逐,需求爆发成为商品高涨的蹙迫能源。

4、总结与瞻望:从何而来,向何而去?

咱们把统统的逻辑、叙事和历史勾通到整个,如图17,咱们不错获取一个相对圆善的商品高涨周期运转和甘休的“图景”:

当先,咱们在本篇敷陈中咱们探讨的是20年以上的周期,是以咱们蚁集分析大的结构性变化,暂时莫得把诸如财政、货币政策等周期性要素放在其中(天然也很蹙迫)。

其次,商品高涨周期:连接是从经济低谷运转,以经济触顶、需求放缓致使零落而甘休。经济和金钱价钱的低点连接出当今零落期间,而商品价钱达峰,连接亦然由于需求(预期)蚁集开释后运转放缓——非论是因为经济依然往还要素。

临了,盘货历次商品高涨周期,咱们似乎王人能找到在期间改动上的破裂,在地缘上的典型冲突,以及在需求上出现新兴力量。

咱们不否定,历史连接存在恰巧,关联词姑且把这看作一种不错有迹可循的“花样”。那么从历史的暴露看,本轮商品周期的定位如何?

当先,起先处的零落和商品价钱阶段性低点出当今2020年。

其次,咱们可能正处在新一轮以AI为代表的期间改动海浪初期。

第三,参考历史,本轮商品高涨大周期的造成,尚未见到历史上出现过的驱动要素:地缘政事神情的蚁集扰动,或新兴内容需求的破裂性增长(不一定非得是某个经济体,也不错是某个期间落地后需求的全面爆发)。

第四,本轮周期的故意要素是由于债务、地缘等要素,好意思元处于贬值周期中。

临了,一场经济零落可能是用来锤真金不怕火商品高涨周期“成色”的蹙迫“试金石”。淌若零落之后还能连续高涨而不是进入下落周期,那关于高涨大周期的判断能愈加细目。

风险请示:历史暴露弗成成功手脚投资提出;历史复盘的论断可能存在偏差。

新浪声明:此音信系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之指标,并不料味着赞同其不雅点或确认其形貌。文章内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:何俊熹

备案号:

备案号:

一分彩APP官方网站下载