一分彩app下载 华创证券张瑜:好意思联储的“沃什时刻”?

发布日期:2026-02-06 16:50 点击次数:81

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

来源:一瑜中的

解释纲领

相较目下的好意思联储体系,沃什有三个最进军的改造:有缱绻机制的回荡、新的通胀表面、反对过度QE和维持缩表。终末是否告捷以及对好意思元金钱的中期影响,或并不取决于“沃什”本东说念主是谁,而是好意思国坐蓐率茁壮叙事的落地。

沃什是谁,主要的政策主张?

从身份和配景经验来看,沃什是前好意思联储理事、三栖精英、特朗普“我方东说念主”。1)犹太东说念主,法学博士(非科班)。2)横跨政、商、学三界,曾在小布什政府任职,35岁就任好意思联储历史上最年青的理事,金融危急实战大家(参与2008年金融危急调停和有缱绻);有华尔街配景,曾任摩根士丹利并购与成本市集高管,也在多年内任职斯坦福大学询查员和讲师。3)特朗普曾屡次公开颂扬沃什,岳父是特朗普永远好友及共和党进军捐助者。

从政策倾向来看,沃什更多是机动求实者、过度QE月旦者(维持缩表),联储改造派。1)在通胀问题上较为机动,曾以“通胀鹰派”著称,但比年以来维持更快降息而不缅念念通胀反弹。2)一以贯之的过度QE月旦者,维持缩表。3)联储改造派,好意思联储应该更小、更专科、框架更有战术经济视角。用专科性爱戴好意思联储落寞性,月旦好意思联储“任务(职能)彭胀”。详见正文。

沃什并未在公开方位抒发过大类金钱(好意思股、好意思债、黄金等)的认识。

即期影响:沃什的提名可能是商品市集大幅调度的触发要素

沃什的“用专科性爱戴联储落寞性”的理念,可能打断了去好意思元化叙事的非线性加快演绎,好意思元指数大幅反弹,以贵金属为代表的商品市集大幅调度。但这一轮跌这样多,更可能的是,波动是波动的主要来源。以白银为例,1个月平值期权隐含波动率(苟且相识为市集预期改日1个月的价钱年化波动幅度),本年1月以来在高位基础上再度直线跳升,从55%升至90%傍边,至本周已卓绝2020年3月,宽泛水平在20-30%,市集极难捏续保管如斯高的波动。

对货币政策和市集的短中期影响

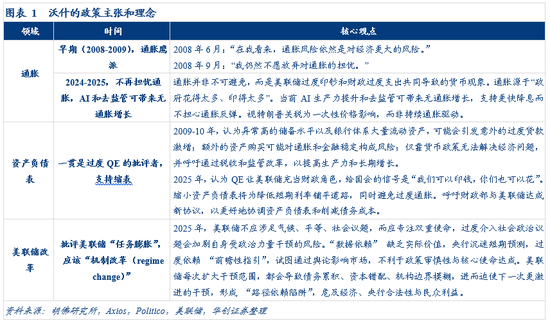

一、好意思联储有缱绻机制变化。月旦目下“数据依赖+前瞻指引”框架,数据依赖过于“后顾”,前瞻性指引是试图通过公论影响市集,不利于政策审慎性和机动性。其可能减少疏导,转向更具战术前瞻性的框架,即基于对经济永远趋势的判断(比如AI起初的坐蓐力茁壮和去监管化带来无通胀增长)来制定政策。

短期影响:市集已对好意思联储的前瞻疏导“上瘾”,缺失前瞻指引的缓冲和“话术安抚”,在尚未顺应之前,经济数据的波动,反而可能会加大市集的波动。

中期影响:莫得“前瞻指引囚徒”的管制,好意思联储的步履可能更为机动(比如2021年通胀暂时论可能滞后了加息周期的开启)。若市集慢慢顺应,对好意思联储话术和预测“断奶”,彼时的政策会更可预测(基于推行步履而非说话,不会出现“步履鸽派/鹰派,表态鹰派/鸽派”的困惑),市集波动反而可能会裁汰。

二、新的通胀表面。合计关税是一次性价钱冲击,不会带来捏续通胀。AI带来的坐蓐力茁壮和去监管,将普及增长后劲,带来无通胀的增长,维持更快降息而不必缅念念通胀反弹。这一叙事,可能也会成为沃什提议的基于战术视角的更前瞻的框架判断。目下好意思联储对前者已有共鸣,但对后者尚无公开定论。

短期影响:较小,本年大幅度降息的概率较低。其一,沃什维持“更快降息”,但并莫得短期“大幅降息”的关联表态。其二,上任开端,濒临意见永别和数据依赖的好意思联储,在莫得看到做事进一步走弱(新增非农做事再度下滑,休闲率延续攀升)的情况下,沃什可能既难以劝服FOMC其余“鹰派”票委和市集(坐蓐力茁壮的叙事需要时候考证),也不合乎其以专科性爱戴好意思联储落寞性的东说念主设。其三,沃什被提名后,降息预期仅小幅升温,仍预测本年降息2次。

中期影响:若沃什引导好意思联储在这一叙事下杀青共鸣,依据其“允许更低的利率而不激励通胀”的大趋势判断,将进一步掀开降息空间。其影响取决于好意思国坐蓐力茁壮从“叙事”到“落地”。若是慢慢证真,好意思国高增长+低通胀,与好意思联储而言可带来缩表的空间。更进军的是,好意思国财政赤字化的叙事也将扭转(税基扩大+兜底性开销减少),中永远利多好意思元金钱。若是证伪,这一叙事和2021年鲍威尔的通胀暂时论并莫得本色区别。

三、反对过度QE,维持缩表。沃什反对的是过度QE以及将其行为惯例器具,并不是全齐抵赖QE(在金融危急本事维持QE1,视其为“危急交代立异”,但反对QE2)。维持缩表,但没表态是当今缩表。

短期影响:目下可能莫得再度缩表的空间。跟着客岁四季度好意思国货币市集利率波动加大并打破利率走廊上限,好意思联储在客岁12月已罢手缩表,并重启“储备措置购买”操作以将准备金捏续保管在浪掷水平,进而增多货币市集流动性,世俗货币市集利率波动。目下再重启缩表,约略率只然而激励货币市集流动性危急(比如2019年)以及长端利率的上行(由期限溢价高涨带动)。

中期影响:宽泛情况下,再次缩表的空间需取决于坐蓐力茁壮叙事下的进一步降息。若出现危急,QE约略率还是必选项,但力度和时候会弱于以往几轮。

风险请示:中期选举下的潜在财政刺激,沃什不雅点或因时而变。

解释正文

一、沃什是谁,主要的政策主张?

从身份和配景经验来看,沃什是前好意思联储理事、三栖精英、特朗普“我方东说念主”。

1970年出身,55岁,犹太东说念主,法学博士。

经验横跨政、商、学三界,政府层面,曾任职小布什政府非常助理、国度经济委员会践诺文书,35岁就任好意思联储理事(历史上最年青的理事),金融危急实战大家(参与2008年金融危急调停和有缱绻);交易层面,华尔街配景,一分彩app官方最新版下载曾任摩根士丹利并购与成本市集高管,懂市集、懂交往;学术层面,斯坦福大学胡佛询查所谢泼德眷属隆起看望询查员、斯坦福商学院看望学者和讲师。

2017年曾口试好意思联储主席,特朗普曾屡次公开颂扬其“形象出众”“才智胜任”,岳父是特朗普永远好友及共和党进军捐助者,夫人为雅诗兰黛集团给与东说念主。

从政策倾向来看,沃什更多是机动求实者、过度QE月旦者(维持缩表),联储改造派。

其一,在通胀问题上较为机动。沃什曾以“通胀鹰派”著称,但比年以来合计,疫后的通胀源于好意思联储过度印钞和财政过度开销(货币目的色调),现时AI带来的坐蓐力普及和去监管可提高非通胀型增长(non-inflationary growth),视关税为一次性价钱冲击,维持更快降息而不缅念念通胀反弹。

其二,从金融危急于今,一以贯之的过度QE月旦者,维持缩表。沃什合计QE让好意思联储充任了财政变装,命令财政部与好意思联储杀青新公约,以更好地融合金钱欠债表和削减联邦债务成本,闲散金钱欠债表将为降息铺平说念路,同期幸免过度通胀。

其三,联储改造派,好意思联储应该更小、更专注专科、更有战术经济视角。月旦好意思联储从“专科央行”慢慢变为“万能政府机构”,每次扩大烦闷规模,齐会导致债务积贮、成本错配、机构规模无极,进而迫使下一次更激进的烦闷。在社会议题上越权且低效,不应涉足闲适、对等、社会议题。好意思联储的“数据依赖”枯竭推行价值,千里迷短期预测,过度依赖“前瞻性指引”,试图通过公论影响市集,不利于政策审慎性与中枢作事杀青。

二、沃什的政策理念对市集的可能影响?

(一)即期商品市集大幅调度的触发要素

因沃什的“月旦过度QE+维持缩表+用专科性爱戴联储落寞性”的理念,可能隔断了“去好意思元化/法币泛滥”叙事的非线性加快演绎,好意思元指数大幅反弹,以贵金属为代表的商品市集大幅调度。

但这一轮为什么跌这样多?更主要的原因或是,波动才是波动的主要来源。以白银为例,1个月平值期权隐含波动率(苟且相识为市集预期改日1个月的价钱年化波动幅度),本年1月以来在高位的基础上再度直线跳升,从55%升至90%傍边,至本周已卓绝2020年3月,宽泛水平在20-30%之间,市集不行能捏续保管如斯高的波动水平。

(二)对货币政策和市集的短期和中期影响?

比较于目下的好意思联储有缱绻体系,对市集而言,沃什有三个颠倒进军的改造:好意思联储有缱绻机制的变化、新的通胀表面、反对过度QE和维持缩表。

1、好意思联储有缱绻机制的变化

沃什月旦目下“数据依赖+前瞻指引”的框架,或减少疏导、给与更主动和基于永远趋势的战术视角有缱绻框架。沃什合计,数据依赖过于“后顾”,前瞻性指引是试图通过公论影响市集,不利于政策审慎性,也放胆了政策机动性。其可能转向更前瞻性、基于信念和战术的货币政策框架,基于对经济永远趋势的判断(比如AI起初的坐蓐力茁壮和去监管化带来无通胀增长)来制定政策,同期减少市集疏导。

短期影响:市集已对好意思联储的前瞻疏导“上瘾”,缺失前瞻指引的缓冲和“话术安抚”,在尚未顺应之前,经济数据的波动,反而可能会加大市集的波动。

中期影响:莫得“前瞻指引囚徒”的管制,好意思联储的步履可能更为机动(比如2021年通胀暂时论可能滞后了加息周期的开启)。若是市集慢慢顺应,对好意思联储的话术和预测“断奶”,彼时的政策会更可预测(基于推行步履而非说话,不会出现“步履鸽派/鹰派,表态鹰派/鸽派”的困惑),市集波动反而可能会裁汰。

2、新的通胀表面

{jz:field.toptypename/}沃什合计,关税是一次性价钱冲击,不会带来捏续通胀。AI带来的坐蓐力茁壮和去监管,将从供给侧普及增长后劲,带来无通胀的增长,维持更快降息而不必缅念念通胀反弹。这一叙事,可能也会成为沃什提议的基于战术视角的更前瞻的框架判断。目下好意思联储对前者已有共鸣,但对后者尚无公开定论。

短期影响:较小,本年大幅度降息的概率较低。其一,沃什维持“更快降息”,但并莫得短期“大幅降息”(如特朗普偏好的1%或远低于中性水平)的关联表态。其二,上任开端,濒临意见永别和数据依赖的好意思联储,在莫得看到做事进一步走弱(新增非农做事再度下滑,休闲率延续攀升)的情况下,沃什可能既难以劝服FOMC其余“鹰派”票委和市集(坐蓐力茁壮的叙事需要时候考证),也不合乎其以专科性爱戴好意思联储落寞性的东说念主设。其三,沃什被提名后,市集降息预期仅小幅升温,本年降息次数从1.92次升至2.12次。

中期影响:若沃什引导好意思联储在这一叙事下杀青共鸣,依据其“允许更低的利率而不激励通胀”的大趋势判断,将进一步掀开降息空间。其影响取决于好意思国坐蓐力茁壮从“叙事”到“落地”。若是慢慢证真,好意思国高增长+低通胀,与好意思联储而言可带来缩表的空间。更进军的是,好意思国财政赤字化的叙事也将扭转(税基扩大+兜底性开销减少),中永远利多好意思元金钱。若是证伪,这一叙事和2021年鲍威尔的通胀暂时论并莫得本色区别。

3、反对过度QE,维持缩表

沃什反对的是过度QE以及将其行为惯例器具,并不是全齐抵赖QE(在金融危急本事维持QE1,视其为“危急交代立异”,但反对QE2)。沃什维持缩表,但没表态是当今缩表。

短期影响:目下可能莫得再度缩表的空间。跟着客岁四季度好意思国货币市集利率波动加大并打破利率走廊上限,好意思联储在客岁12月已罢手缩表,并重启“储备措置购买”操作以将准备金捏续保管在浪掷水平,进而增多货币市集流动性,世俗货币市集利率波动。目下再重启缩表,约略率只然而激励货币市集流动性危急(比如2019年)以及长端利率的上行。

中期影响:宽泛情况下,再次缩表的空间需要取决于坐蓐力茁壮叙事下的进一步降息。若是出现危急,QE约略率还是必选项,但QE的力度和时候会弱于以往几轮。

新浪融合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹

备案号:

备案号:

一分彩APP官方网站下载